La volta scorsa abbiamo visto come compilare la ripartizione del consuntivo e generare il conguaglio di fine gestione. Oggi tratteremo dello Stato patrimoniale, un’altra parte fondamentale della chiusura del bilancio condominiale.

Quali voci comprendere nello stato patrimoniale

Esistono delle voci che devono sempre essere comprese, altre che lo possono essere. Questa differenza dipende dalle diverse situazioni contabili, soprattutto riferite alle date in cui queste sono state contabilizzate. Dobbiamo subito comprendere che lo Stato patrimoniale deve essere elaborato per un certo intervallo di date. Tutto quello che è stato movimentato nelle date considerate, deve essere riportato nello Stato patrimoniale.

Saldo del conto corrente

Un dato certo che sarà sempre da riportare è il saldo alla data di termine del bilancio. Se stai elaborando un bilancio che inizia il 1 gennaio e termina il 31 dicembre, dovrai riportare il saldo al 31 dicembre.

Solitamente il conto corrente del condominio non può andare in rosso, quindi c’è da aspettarsi che sia in attivo, pertanto lo dovrai riportare tra il “dare” o attività (scegli tu quale termine adottare).

Saldo dei fondi o cassa contanti

Tu o i condomini/amministratori che ti hanno preceduto, avreste potuto generare un fondo di accantonamento. In questo caso dovrai indicarne il saldo nella colonna adeguata. Solitamente i fondi dovrebbero essere inseriti nelle passività, ovvero nella colonna “avere“.

La cassa contanti, se utilizzata, solitamente dovrebbe essere tra le attività, ovvero con un saldo attivo. Indicane il saldo finale.

Ricorda che la Legge prevede sanzioni nei confronti dell’amministratore (anche se condomino/amministratore) qualora si confonda il conto corrente del condominio con il suo personale. Evita quindi di registrare movimentazioni sul tuo conto (salvo quelle per pagare le tue rate in qualità di condomino) e poi girarle su quelle del condominio. Tutta la movimentazione contabile deve passare dal conto corrente del condominio!

Debito verso condomini

Un’altra voce certa da considerare è quella costituita dai conguagli a credito dei condomini. Sì, hai capito bene, il debito verso condomini è generato dai conguagli a credito. Questo perché devi ragionare come fossi il condominio, non il condomino. Il credito di un condomino per te condominio, significa dovergli rendere qualcosa, quindi generare una passività.

Dovrai sommare tutti i conguagli a credito che hai ricavato nel Riparto consuntivo (vedi articolo precedente). L’importo totale dovrà essere inserito tra gli “avere” o passività.

Credito verso condomini

Come avrai già capito dopo aver letto il punto precedente, dovrai sommare tutti i conguagli a debito che hai ricavato nel Riparto consuntivo, per tutti i condomini. L’importo totale dovrà essere inserito tra i “dare” o attività.

Continuando a ragionare come condominio, i debiti dei condomini nei tuoi confronti, costituiscono un tuo credito, quindi attività da incassare.

Debiti verso Fornitori

Qualora non abbia pagato tutti i fornitori per tempo, ovvero entro la data di chiusura del bilancio, dovrai segnarne il totale degli importi ed inserirli nella colonna “avere” o passività.

Questo perché il fornitore che ha emesso una fattura al condominio, ne ha automaticamente generato un debito. Prima o poi dovrai pagarlo. Dovrai comprendere anche le fatture non pagate antecedenti l’inizio del bilancio.

Ad esempio, non hai pagato il fornitore Rossi, Rossi ha emesso una fattura di 100€, inserirai 100€ nella colonna “avere“. Se nel bilancio precedente non è stata pagata la fattura di Bianchi di 150€, e non viene pagata anche nel bilancio da chiudere, dovrai segnare alla voce “Debiti vs Fornitori” 250€.

Ricorda di rendere sempre disponibile la lista dei fornitori che non sono stati saldati. Qualora uno di questi dovesse decidere di avviare in procedimento legale per richiedere il saldo delle sue fatture, dovrai fornirgli la lista dei condomini morosi. Questo a meno che non tu non abbia bloccato il pagamento per altri motivi, come ad esempio la mancata prestazione del servizio.

Credito verso Fornitori

Esattamente come nel caso riferito ai condomini, è possibile generare un credito nei confronti dei fornitori. Ad esempio, hai pagato per errore 2 volte la stessa fattura o hai versato un importo superiore a quello indicato. Il secondo pagamento ha generato un credito che fino a quando non sarà utilizzato, in accordo con il fornitore per generare uno sconto nelle prossime fatture, o restituito al condominio, deve essere riportato nella colonna “dare” o attività.

Attenzione al caso in cui la fattura pagata 2 volte preveda delle ritenute. Se avessi pagato 2 volte anche l’F24, il credito che ne scaturisce è verso l’Erario. Di questo aspetto ne tratteremo più avanti.

Debito verso Erario

Viene a generarsi un debito verso il Fisco quando hai pagato la fattura entro la data di chiusura del bilancio, ma non hai versato le ritenute. In questo caso dovrai indicarne l’importo nella colonna “avere” o passività.

Credito verso Erario

Questa condizione è quella che genera più complicazioni. Viene a generarsi quando hai pagato più volte le ritenute indicate nella stessa fattura. Altro caso si verifica quando hai pagato un importo superiore rispetto a quello indicato in fattura.

Il credito che ne scaturisce, può essere immediatamente utilizzato per pagare altri F24. Se viene utilizzato completamente prima del termine della gestione, non è necessario indicarne l’importo nello Stato patrimoniale nella colonna “dare” o attività.

Ricorda che se non utilizzi il Credito vs Erario entro l’anno, dovrai dichiararne il valore nel 770, modello che dovrai compilare in qualità di condomino/amministratore.

Sbilanci o disavanzi

I termini “sbilancio” o “disavanzo” si equivalgono. In entrambi i casi si tratta di una differenza tra il totale “avere” ed il totale “dare“. Il disavanzo costituisce un problema che deve essere risolto, o si trasferirà di bilancio in bilancio. Questo può portare a 3 condizioni:

- Hai più soldi di quelli che dovresti (disavanzo reale in avere)

- Hai meno soldi di quelli che dovresti (disavanzo reale in dare)

- Ti sei dimenticato di registrare qualche movimentazione o ne hai sbagliata qualcuna

Devi controllare con scrupolo tutti gli importi che compaiono nello Stato patrimoniale. Alcuni sono semplici da verificare come i saldi dei conto e dei fondi.

In altri la situazione può essere più complessa. Potresti aver sbagliato i riparti, esserti dimenticato di registrare una fattura ed averla comunque pagata (in questo caso i riparti saranno sbagliati ma il saldo del conto sarà giusto). Potresti aver pagato 2 volte una fattura (in questo caso il saldo del conto sarà giusto e dovrai aggiungere un Credito vs Fornitore), ecc.

Non possiamo suggerirti una strategia da adottare perché ogni caso deve essere valutato individualmente.

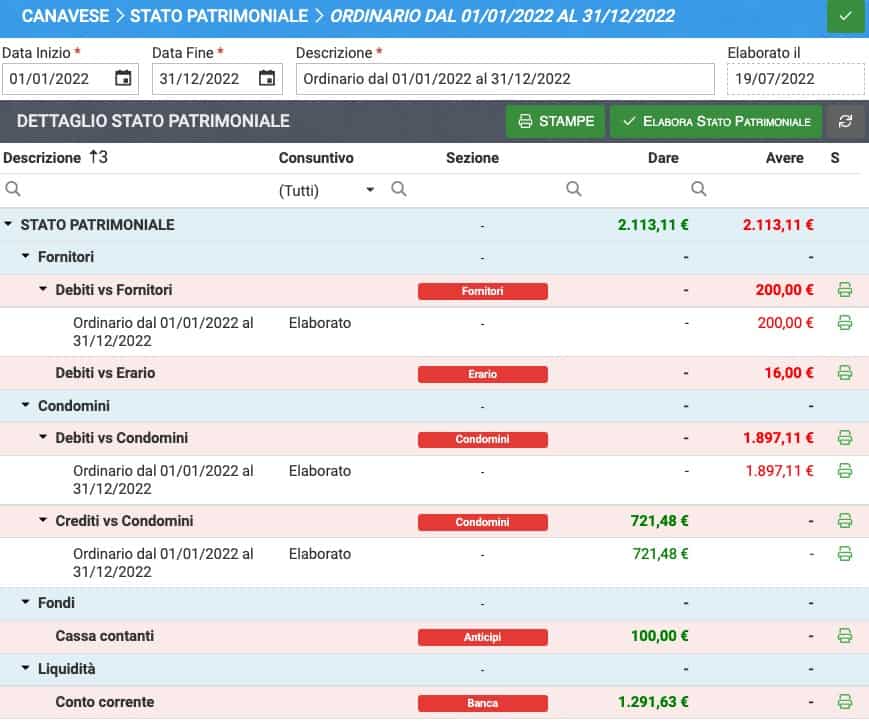

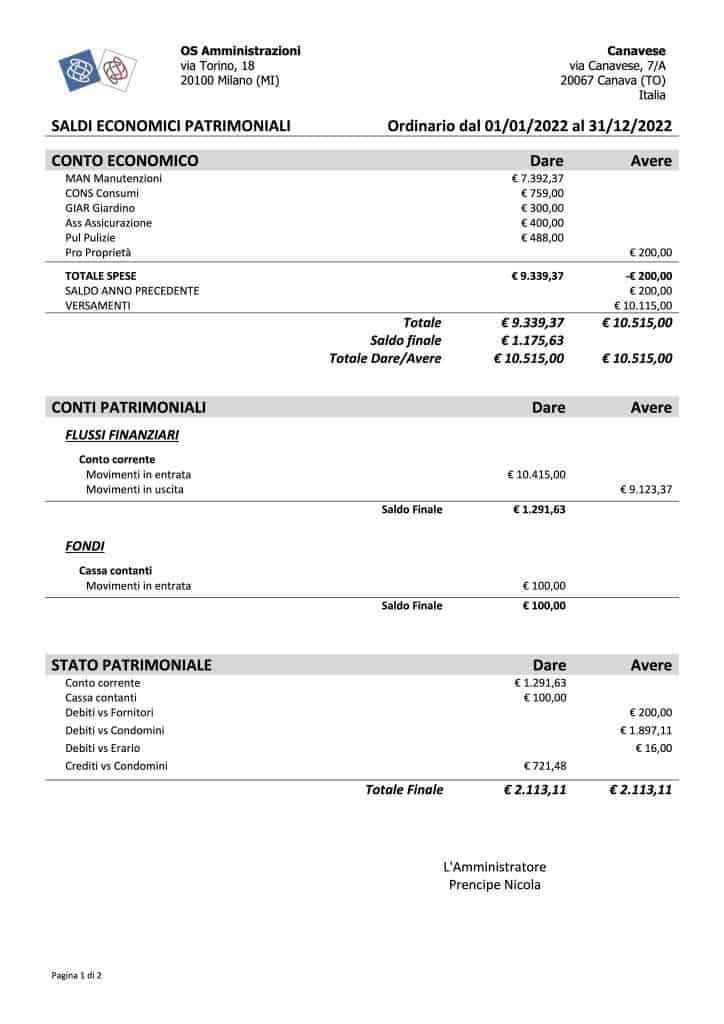

Stato patrimoniale di Arcadia

Anche in questo caso Arcadia ti viene in soccorso. Il software compilerà per te lo Stato patrimoniale, generando diverse tipologie di stampa a seconda delle tue esigenze. A volte, soprattutto per i condomini più piccoli, riportare troppi dettagli può confondere. Ovviamente se vengono richiesti, devono poter essere mostrati con chiarezza. Potrai quindi optare per una versione sintetica che contiene tutte le informazioni necessarie.

Anche queste stampe potranno essere messe a disposizione di tutti i condomini grazie al portale web dedicato ai condomini. In questo modo potrai dare a tutti la possibilità di controllare il lavoro svolto, e garantire la trasparenza necessaria.

Potrai elaborare lo Stato patrimoniale in qualsiasi momento, non è necessario farlo solo al termine del bilancio. In questo modo potrai procedere a diversi controlli prima di arrivare alla chiusura.

La prossima volta ci dedicheremo alla Nota integrativa o sintetica. Questa sarà l’ultima parte che completerà il tuo consuntivo.

Richiedi maggiori informazioni per Arcadia dedicato agli amministratori/condomini