Nell’articolo precedente abbiamo visto come generare le entrate nella contabilità condominiale. Stavolta ci occuperemo delle uscite, ovvero della registrazione e riparto di una fattura. Al pagamento dei fornitori dedicheremo il prossimo articolo.

Cominciamo con l’affermare che per compilare correttamente la contabilità condominiale è necessario registrare e ripartire le fatture. Non si tratta di una semplice possibilità ma di un obbligo da assolvere. Non troverai precise indicazioni in qualche legge ma nei tanti riferimenti giurisprudenziali.

Considera che il condominio, in quanto sostituto d’imposta, è tenuto a versare le ritenute per i fornitori, qualora indicate nelle loro fatture. Da ciò deriva la necessità di contabilizzare sia le fatture che i relativi F24. Questo obbligo è riportato anche nel Codice Civile:

L’amministratore, oltre a quanto previsto dall’art. 1129 e dalle vigenti disposizioni di legge, deve:

5) eseguire gli adempimenti fiscali

Art. 1130, comma 1

Se le fatture saranno inserite correttamente nella contabilità condominiale, tutte le successive dichiarazioni fiscali saranno semplici da compilare. È quindi importante procedere con la massima attenzione.

Come si registra un fattura per il condominio

Per semplicità, definiremo come “fattura” qualsiasi giustificativo di spesa per il condominio, sia essa una bolletta, uno scontrino o una fattura vera e propria. Innanzitutto dovrai controllare che la fattura sia correttamente intestata al condominio, dovrai trovare indicazione della denominazione (ad esempio Condominio Canavese 5), del Codice Fiscale, dell’indirizzo.

Dovrà essere indicato anche il Codice Fiscale del fornitore, la sua eventuale partita IVA (se ce l’ha deve inserirla), la denominazione dell’azienda ed il Codice Tributo.

| Codice Tributo | Descrizione | Tipologia fornitore |

|---|---|---|

| 1019 | Ritenute del 4% operate dal condominio quale sostituto d’imposta a titolo di acconto dell’IRPEF dovuta dal percipiente. legge 27/12/2006, n. 296, art. 1, c. 43 – risoluzione 19/e del 5/2/2007 | Persone fisiche |

| 1020 | Ritenute del 4% operate all’atto del pagamento da parte del condominio quale sostituto d’imposta a titolo di acconto dell’IRES dovuta dal percipiente – legge 27/12/2006, n. 296, art. 1, c. 43 – risoluzione n. 19/e del 5/2/2007 | Aziende |

| 1040 | Ritenute su redditi di lavoro autonomo compensi per l’esercizio di arti e professioni | Professionisti |

Il primo dato che dovrai cercare è l’imponibile (A), ovvero il compenso richiesto al netto di IVA, ritenute, ecc. A questo importo dovrà essere aggiunta la percentuale di IVA prevista (B), come indicata in fattura. Pertanto, prendendo ad esempio un’IVA al 22%, la formula da applicare sarà 👇

imponibile * 22/100 = totale documento

Al totale documento, dovranno essere sottratte le ritenute (C). Anche queste dovranno essere indicate in fattura. Pertanto, prendendo ad esempio una ritenuta del 4%, la formula da applicare sarà 👇

totale documento – (imponibile * 4/100) = netto a pagare

Il netto a pagare (D) così ottenuto dovrà corrispondere a quanto richiesto dal fornitore.

Ripartizione della fattura

Una volta registrati gli importi, dovrai imputare la fattura ad un conto economico. Nell’articolo dedicato ai piani dei conti ed alle tabelle millesimali, abbiamo visto che tutte le fatture devono essere collegate ad un conto, a sua volta collegato ad un mastro. Il mastro prevede un criterio di ripartizione, se questo è una tabella millesimale, dovrai applicare la formula 👇

importo del netto a pagare * millesimo UI / 1000 = importo spettante alla unità immobiliare

Questa formula deve essere applicata per tutte le unità, per i relativi millesimi. Per controllo, la somma di tutti gli importi spettanti alle unità immobiliari, deve dare come risultato l’importo del netto a pagare.

| Netto a pagare | Millesimo | Importo per UI |

|---|---|---|

| 1250 | 460 | 575 |

| 1250 | 540 | 675 |

| Totale | 1000 | 1250 |

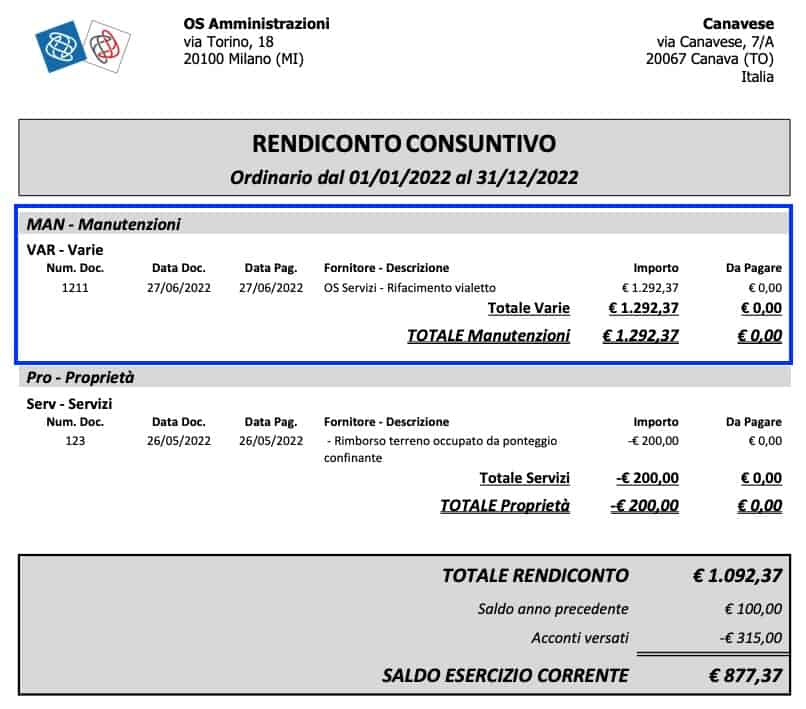

Il collegamento della fattura al piano dei conti dovrà risultare nella compilazione del rendiconto da presentare come parte del consuntivo, argomento che tratteremo più dettagliatamente in un articolo dedicato. Insomma, tieni nota del conto su cui vuoi ripartire la fattura; questo è un collegamento che dovrai mostrare al condominio.

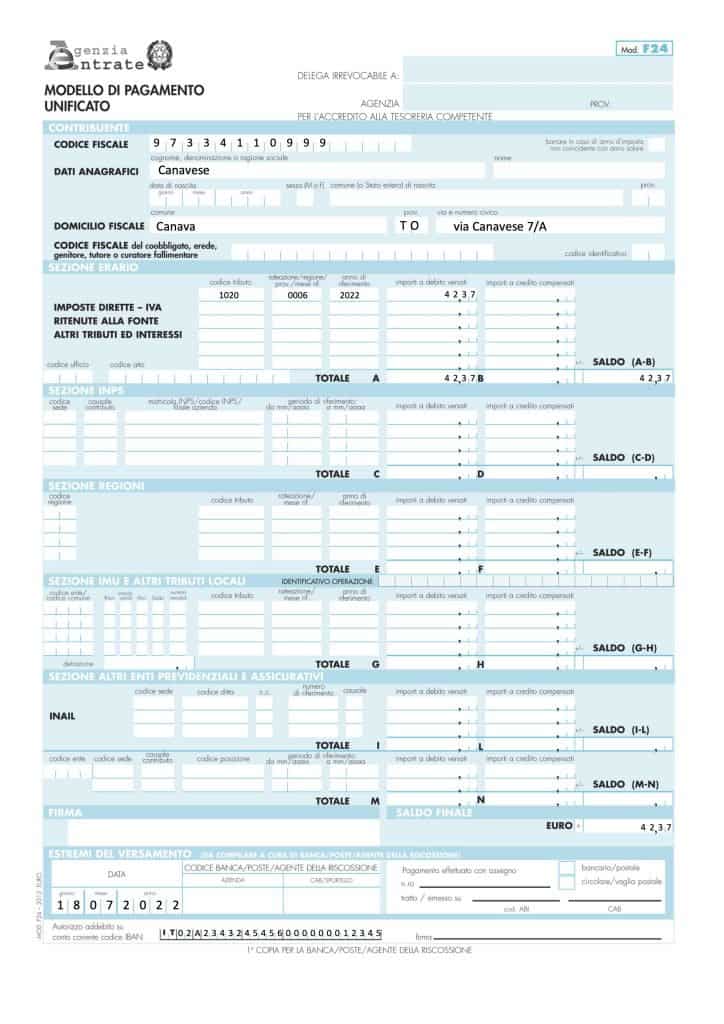

Pagamento delle ritenute con F24

Quando registri una fattura, se questa prevede delle ritenute, dovrai controllare che il fornitore le abbia calcolate correttamente applicando la formula già mostrata.

Se il tuo calcolo e quello del fornitore coincidono, dovrai ricordarti di generare l’F24 per il pagamento, e di eseguirlo il 16 del mese successivo alla data in cui pagherai la fattura.

Questo è un passaggio essenziale che fa parte dei tuoi doveri in qualità di amministratore/condomino. Il dato dovrà essere disponibile per i successivi conteggi per le certificazioni fiscali che dovrai produrre: quadro AC, Certificazione Unica e 770.

Fatture elettroniche

I fornitori dei condomini devono emettere fattura elettronica anche per i condomini. L’amministratore potrà ricevere dall’AdE le credenziali di accesso per il cassetto fiscale, in questo modo saranno visibili le fatture ricevute negli ultimi 2 anni.

Tieni presente che il documento ufficiale è la fattura elettronica, la copia di cortesia che il condominio dovrebbe ricevere potrebbe contenere errori, mentre il formato elettronico, smistato dal Sistema di Interscambio dell’Agenzia delle Entrate, è quello di riferimento.

Se puoi accedere alle fatture elettroniche, potrai evitare diversi errori che a cascata coinvolgerebbero tutti i dichiarativi fiscali.

Registrazione di una fattura con Arcadia

I procedimenti per comporre la contabilità condominiale sono estremamente semplici, soprattutto se abiliterai il ricevimento delle fatture elettroniche. In sostanza dovrai fare ben poco, concentrandoti unicamente sul controllo.

Riceverai le fatture elettroniche, attivando un automatismo sul fornitore, troverai la fattura già inserita e ripartita sui conti economici. Qualora avessi attivato un RID (Rapporto Interbancario Diretto) con il fornitore, ovvero il pagamento automatico dalla banca, troverai anche questo già registrato in Arcadia. Riassumendo, dovrai solo elaborare il consuntivo per produrne le stampe ed avrai terminato il tuo lavoro.

In alternativa, potrai registrare le fatture manualmente, riproducendole esattamente come sono, senza approssimazioni o calcoli da fare manualmente. Saranno generati automaticamente gli F24 per i pagamenti delle ritenute, i dati saranno utilizzati per compilare automaticamente i dichiarativi fiscali.

Anche per queste funzioni potrai contare su comodi e chiarissimi tutorial che ti guideranno passo-passo nella compilazione corretta della registrazione di una fattura per la contabilità condominiale.

Richiedi maggiori informazioni per Arcadia dedicato agli amministratori/condomini