Può capitare che, soprattutto in occasione di compravendite, si debba gestire la compensazione di debiti e crediti tra condomini, ovvero la parte acquirente e la venditrice. Altro caso da considerare con frequenza è la condizione in cui uno stesso condomino abbia più unità a lui intestate, di cui alcune risultano avere un saldo a credito ed altre a debito. Come si fa a compensare gli importi con Arcadia?

Abbiamo già visto come comportarci in caso di rimborsi ai condomini, ora prendiamo in esame altre casistiche che riguardano i saldi iniziali o finali (conguagli).

Ricordiamo che la contabilità è sempre riferita all’unità immobiliare, non alla persona. Ogni UI ha una situazione economica propria che non può essere compensata in automatico ed in modo arbitrario.

Compravendite

Dalla procedura di Subentro si suddivide la contabilità tra le parti in causa. Nell’esempio, dopo il subentro, Rosa a fine bilancio risulta a credito, Gris a debito.

Se non si operano modifiche, il nuovo saldo sarà riportato nel nuovo bilancio come saldo iniziale rispettando il principio di continuità. Dato che il saldo iniziale è diverso da zero (a credito), vedremo riportato anche il nominativo del vecchio proprietario sul nuovo bilancio e successivi.

Prima di procedere ad indicare come conteggiarlo al nuovo proprietario, è bene specificare che un’interpretazione giurisprudenziale afferma che la solidarietà passiva prevista dall’articolo 63, comma 4, delle disposizioni di attuazione del Codice civile, non ha alcuna influenza nei rapporti interni tra condebitori solidali, che rimangono distinti e divisi.

Nei rapporti interni l’obbligazione in solido si divide tra i diversi debitori o tra i diversi creditori, salvo che sia stata contratta nell’interesse esclusivo di ciascuno di essi.

Articolo 1298 del Codice civile

Da ciò, il credito attribuito al venditore rimane a suo carico e non va a vantaggio degli acquirenti o degli altri condòmini.

Restituzione del credito al condomino

Per procedere a questa operazione, è indispensabile eseguirla entro la chiusura del bilancio.

Si dovrà generare un Giroconto movimentando la parte patrimoniale per l’uscita di banca (il bonifico a Rosa) e la parte economica per annullare il saldo a credito:

La data dovrà essere impostata uguale a quella di termine del bilancio. Il risultato che otterremo sarà l’azzeramento del credito del condomino; grazie all’operazione il nominativo non comparirà nel nuovo bilancio.

Compensazione del credito al nuovo condomino

Se si vuole procedere ad attribuire al compratore (sig. Gris) il credito del venditore (sig. Rosa), si dovrà procedere ad un Giroconto, impostandolo in questo modo:

La data di riferimento dovrà essere impostata all’ultimo giorno di bilancio. Il risultato comporterà l’azzeramento del saldo a Rossi:

Compensazione crediti e debiti fra UI dello stesso proprietario

Prendiamo il caso di un unico proprietario che possieda diverse UI, alcune di queste sono a credito, altre risultano generare una contabilità che porta ad un saldo finale a debito.

Possiamo operare in due modi distinti: sui saldi iniziali o sui saldi finali.

Modifica dei saldi iniziali

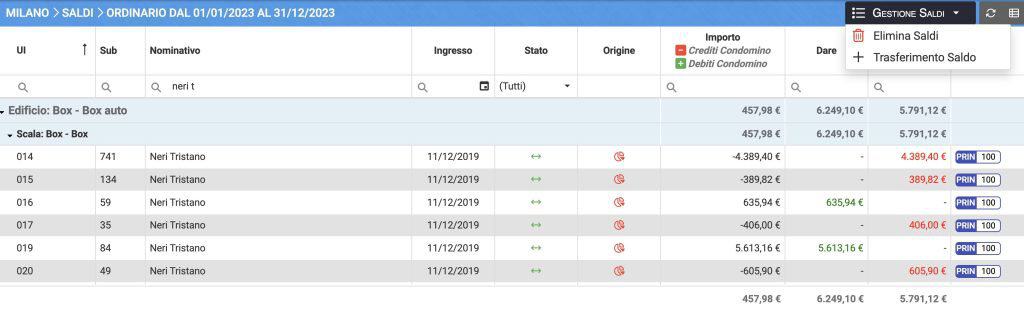

Consideriamo che vogliamo ridistribuire la situazione di debiti e crediti iniziali tra UI appartenenti alla stessa persona, come nel caso del sig. Neri:

Qui troviamo, ad esempio, le UI 14 e 19 di cui vogliamo compensare i saldi. Cliccando sul tasto Gestione Saldi, potremo selezionare + Trasferimento Saldo ed impostare la seguente movimentazione:

Questo comporterà la riduzione del saldo, fino al suo azzeramento, per la UI 14 e della relativa modifica di quello riferito alla UI 19 che da 5.613,16 passa a 1.223,76 €.

Modifica dei saldi finali

La compensazione debiti e crediti condomini, o come in questo caso tra UI, può considerare i saldi finali di bilancio. Per procedere in tal senso, prendiamo il Riparto consuntivo dove risulta:

Il saldo finale della UI 20 è di 582,11 a credito del condomino, consideriamolo per ridurre il debito risultante sulla UI 16, pari a 659,73 €. Procediamo ad un Giroconto, alla data di termine del bilancio, impostandolo come segue:

Otterremo quindi un saldo per la UI 20 pari a zero e per la 16 di 77,62 €.

La movimentazione deve essere effettuata dopo l’inserimento di tutte le movimentazioni previste per il bilancio, quindi solo ad importi definitivi.

Ricordiamo che la stampa del Riparto accorpata per Anagrafiche, riporterà la situazione complessiva di tutte le UI riferite alla stessa persona.